그림 조각 ·종이 콜라주 컷아웃

- 1

탈중앙이 끝났다는 부고가 또 돌았다. 골드만삭스가 토큰화 자산 데스크를 상시 운용으로 돌리고, 피델리티가 디지털 자산을 자기 장부에 정식으로 올렸다는 소식 때문이다. 차트 보는 사람들은 호재로 읽었다. 나는 다른 걸 본다. 가격 이벤트가 아니라 구조 이벤트다.

- 2

질문을 바꿔야 한다. 코인 가격이 오르냐가 아니라, 기관 자금은 도대체 어떤 조건이라야 들어오느냐다.

- 3

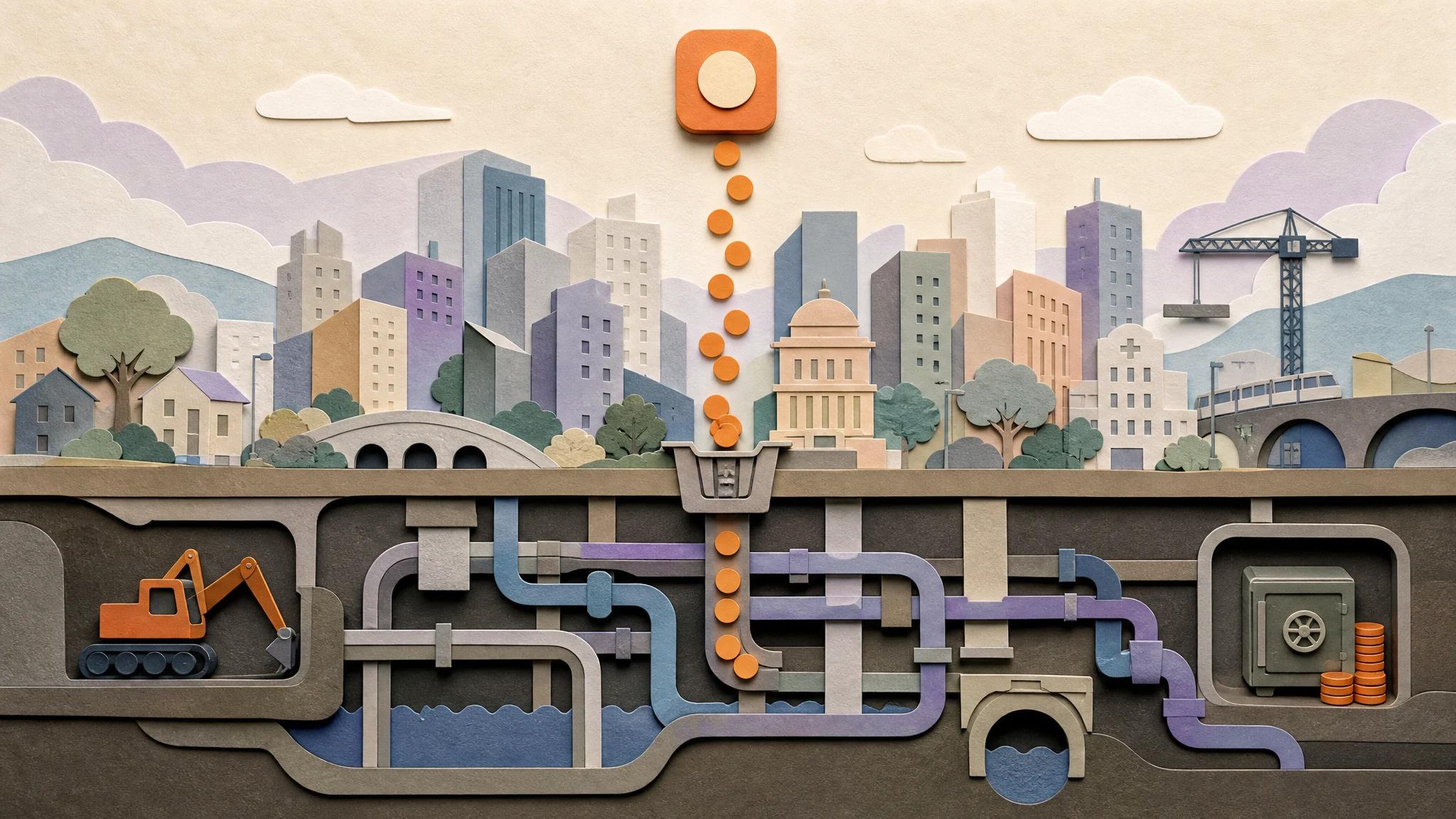

답은 의외로 시시하다. 가격이 싸서가 아니다. 잃어도 변명할 수 있는 구조가 갖춰졌을 때 들어온다. 연기금 운용역은 수익률로 평가받지 않는다. 사고가 났을 때 "절차를 지켰다"고 말할 수 있느냐로 평가받는다. 그 절차의 이름이 커스터디, 공시, 준비금, 감사다.

- 4

2022년의 교훈이 그래서 비싸다. FTX는 가격이 무너져서 죽은 게 아니다. 고객 자산과 회사 자산이 한 지갑에서 섞였고, 그걸 확인할 공시가 없었다. 무너진 건 코인이 아니라 장부였다. 시장 구조가 비어 있으니 자산이 그대로 증발했다.

- 5

그래서 진짜 게이트는 커스터디다. 누가 키를 쥐고, 그 키가 파산하면 자산이 격리되는가. 미국이 SAB 121을 손보고 기관 수탁의 회계 처리를 정리한 뒤에야 큰돈이 움직이기 시작한 건 우연이 아니다. 수탁 가능 여부가 곧 투자 가능 여부다.

- 6

공시와 준비금은 그 위에 얹히는 층이다. 무엇을 담보로 무엇을 발행했는지 매일 증명할 수 있어야 한다. 스테이블코인 준비금 논쟁이 끝나지 않는 이유가 여기 있다. 1달러라고 적힌 토큰 뒤에 진짜 1달러가 격리돼 있는지, 그걸 외부가 검증하는 구조가 곧 그 자산의 등급을 결정한다.

- 7

유동성도 다시 봐야 한다. 기관은 들어가는 가격이 아니라 나오는 가격을 본다. 1억을 5분 안에 빼도 시장이 안 무너지느냐는 것이다. 호가창이 얇으면 아무리 차트가 예뻐도 기관 자본에게는 진입 불가 자산이다. 깊은 유동성은 거래량이 아니라 인프라다.

- 8

여기서 역설이 선다. 이 모든 절차를 깔면, 다시 게이트키퍼가 생긴다. 수탁기관, 인가받은 거래소, 규제된 발행자. 중개자를 없애겠다던 기술 위에 새로운 중개자들이 줄을 선다. 제도화가 곧 재중앙화 아니냐는 반론은 그래서 날카롭다.

- 9

절반은 맞다. 인정한다. 자산이 어디에 보관되고 누가 발행하는지를 보면, 디지털 자산은 분명 다시 소수의 인가받은 주체로 수렴하고 있다. 접점의 중앙화는 진행 중이다.

- 10

그런데 결제와 정산 층은 다른 얘기다. 토큰화의 핵심은 자산을 누가 보관하느냐가 아니라, 거래가 끝나는 방식에 있다. 전통 금융의 정산은 아직도 며칠씩 걸리고, 그 사이 위험을 떠안는 중개 기관들의 사슬이 있다. 토큰화된 자산은 결제와 정산을 한 번에 끝낸다. 게이트키퍼는 입구에 다시 섰지만, 건물 내부의 배관은 바뀌었다.

- 11

비유하자면 이렇다. 인터넷도 결국 몇 개의 거대 클라우드로 중앙화됐다. 그렇다고 패킷이 흐르는 방식까지 옛날로 돌아간 건 아니다. 입구는 좁아져도 내부 처리 방식은 영영 달라진다. 디지털 자산이 지금 그 지점에 있다.

- 12

그래서 골드만과 피델리티의 진입은 탈중앙의 패배가 아니다. 디지털 자산이 처음으로 "잃어도 절차를 지켰다"고 말할 수 있는 자산군으로 올라섰다는 신호다. 투기 자산과 금융시장 인프라를 가르는 선을, 자본이 직접 넘은 것이다.

- 13

부산에서 이 장면을 보는 방식은 둘 중 하나여야 한다. 가격 뉴스로 소비하고 끝내거나, 인프라 경쟁의 신호로 읽거나. 한국은 후자를 택해야 한다. 거래소 규제만 촘촘히 짜고 정작 수탁, 발행, 정산 인프라 설계를 비워두면, 우리 자산은 결국 남의 게이트를 통과해야 시장에 닿는다.

- 14

설계 순서가 중요하다. 가격 보호가 아니라 자산 격리부터다. 기관 수탁의 법적 지위, 원화 스테이블코인 준비금의 검증 의무, 토큰화 증권의 정산 규칙. 이 셋이 한국 디지털 자산 시장의 골격이다. 차트를 규제하려 들면 늦고, 배관을 설계하면 이긴다.

- 15

그래서 결론은 단순하다. 다음 승부처는 가격이 아니다. 누가 더 믿을 만한 시장 구조를 먼저 깔아두느냐다. 기관은 싼 자산이 아니라 변명 가능한 구조를 사러 온다. 그 구조를 갖춘 시장이 다음 자본을 가져간다.

이 글이 좋았다면 눌러주세요

글쓴이

이 글이 유용했다면 공유해 주세요

원화방어선 칼럼 더 보기 →