그림 각잡이 ·기하학 플랫 벡터

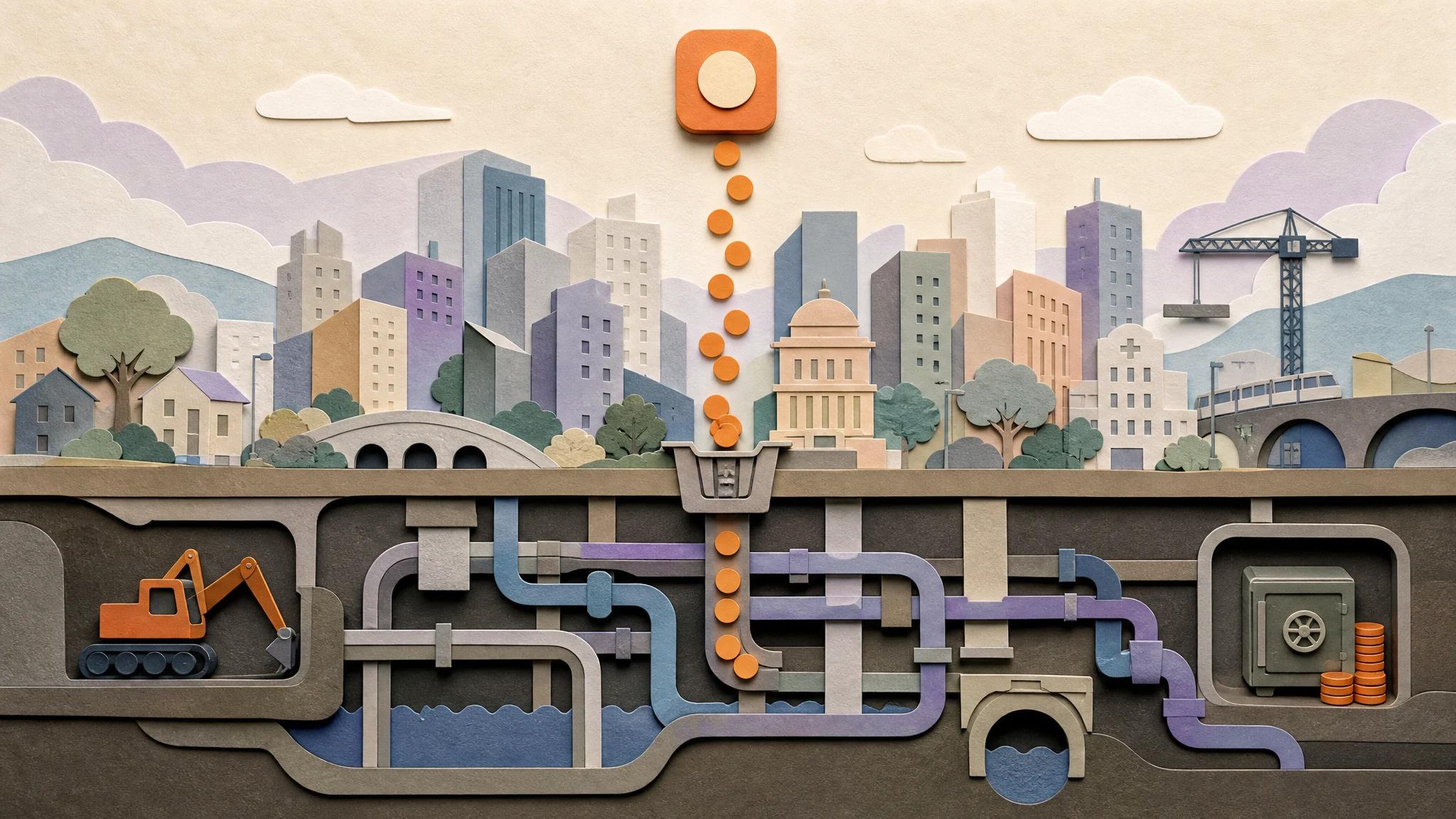

화면이 아니라 배관을 봐야 한다

스테이블코인을 가격으로 읽으면 거의 아무것도 보이지 않는다. 1달러에 고정된 토큰이니 시세 변동이 화면에 잡힐 리 없다. 그래서 많은 사람이 이걸 지루한 자산, 아니면 거래소에서 코인을 사고팔 때 잠깐 거쳐 가는 정거장쯤으로 여긴다. 이 시선이 놓치는 게 있다. 스테이블코인이 실제로 쓰이는 곳은 개인 지갑이 아니라 기업의 자금 흐름, 즉 트레저리 사이를 오가는 정산 레이어다.

JPMorgan이 운영하는 Kinexys(과거 Onyx)를 보면 이 전환이 분명히 드러난다. 비트코인을 사라는 플랫폼이 아니다. 기업 고객이 달러 예금을 토큰화해 24시간, 주말에도, 마감 시간 없이 계좌 사이를 옮기는 도매 결제망이다. 거래는 차트에 나타나지 않는다. 은행 배관 안쪽에서 일어나기 때문이다. 수도 배관을 떠올리면 쉽다. 우리는 수도꼭지에서 물이 나오는 것만 보지 벽 안의 파이프 구조는 보지 않는다. 온체인 달러는 지금 그 파이프 자리로 들어가고 있다.

질문을 바꿔야 한다. 이 시장은 투기 자산인가, 금융시장 인프라인가. 답이 후자로 기울수록 우리가 봐야 할 지표도 시세에서 결제량, 준비금, 커스터디 구조로 옮겨간다.

기관 자금은 호기심으로 들어오지 않는다

제도권 자본이 움직이는 조건은 단순하다. 오를 거라는 기대가 아니라 사고 없이 빠져나올 수 있다는 확신이다. 연기금이나 대기업 재무팀이 보는 건 수익률 그래프가 아니라 세 가지 질문이다. 내 자산을 누가 보관하는가. 무엇이 그 가치를 뒷받침하는가. 문제가 생기면 누구에게 청구하는가.

토큰화 예금이 순수 스테이블코인보다 기업 트레저리에서 먼저 받아들여지는 이유가 여기 있다. 토큰화 예금은 은행 부채로 장부에 잡힌다. 발행 주체가 명확하고 회계 처리가 기존 예금과 같으며 규제 감독 안에 있다. 반면 발행사 신용과 준비금 구성에 기대는 민간 스테이블코인은 한 단계 더 검증을 거쳐야 한다. 2023년 3월 USDC가 실리콘밸리은행 사태로 일시 디페그됐던 일이 이 차이를 정확히 드러냈다. 토큰 자체가 아니라 준비금이 어디에 어떻게 묶여 있느냐가 안정성을 갈랐다.

미국에서 2025년 통과된 GENIUS Act가 결제용 스테이블코인의 준비금, 상환, 감독 요건을 법으로 못 박은 것도 같은 맥락이다. 자본은 명확한 규칙이 생긴 다음에야 규모를 키운다. 규칙이 자본을 부르지, 그 반대가 아니다.

커스터디와 준비금이 신뢰를 만든다

여기서 반론이 하나 나온다. 은행 간 송금은 이미 잘 돌아가는데 토큰화가 무슨 차이를 만드느냐는 것이다. 타당한 지적이다. 한국 안에서 원화를 옮기는 일은 이미 빠르고 싸다. 차이는 경계를 넘을 때 드러난다. 국경, 통화, 영업시간, 서로 다른 정산 시스템이 만나는 지점에서 기존 배관은 며칠씩 멈추고 중개 은행마다 수수료를 떼며 자금이 어디 있는지 실시간으로 확인하기 어렵다. 온체인 달러는 이 마찰을 줄인다. 결제와 정산이 같은 장부에서 거의 동시에 끝나기 때문이다.

다만 이 효율은 공짜가 아니다. 토큰 뒤에 실제 달러가 1대1로 있다는 걸 누가 검증하는가. 준비금이 단기 국채인지 위험 자산인지 매일 공시되는가. 보관 주체가 파산해도 자산이 분리 보호되는가. 이 질문들에 답하는 게 커스터디와 공시와 준비금 규율이다. 인프라의 신뢰성은 평소엔 보이지 않다가 위기 때 단번에 드러난다. 수도관이 터지기 전엔 아무도 파이프 재질을 묻지 않는 것과 같다.

전통 금융과 디지털 자산이 만나는 지점

흥미로운 건 이 두 세계가 대립이 아니라 합류로 가고 있다는 점이다. 블랙록의 토큰화 머니마켓펀드 BUIDL, 씨티와 JPMorgan의 토큰화 예금 실험은 전통 금융이 디지털 자산을 흡수하는 방향을 보여준다. 코인이 은행을 대체하는 게 아니라 은행의 부채와 자산이 토큰이라는 새 포맷을 입는다. 정산 레이어가 바뀌는 것이지 화폐의 발행 주체가 사라지는 게 아니다.

이 합류점에서 승부를 가르는 건 어느 토큰이 더 오르느냐가 아니다. 어느 정산망이 더 많은 기관의 신뢰를 얻느냐다. 유동성이 모이는 곳에 표준이 생기고, 표준을 쥔 쪽이 다음 10년의 배관을 깐다.

한국은 어떤 제도를 설계해야 하는가

한국은 지금 원화 스테이블코인 허용 여부를 두고 논의 중이다. 핵심은 발행을 열 것이냐 말 것이냐의 찬반이 아니라 어떤 인프라 위에 열 것이냐다. 준비금을 한국은행 적격 자산으로 한정하고 분리 보관을 의무화할 것, 상환 청구권을 법으로 보장할 것, 준비금 구성을 정기 공시하게 할 것. 이 셋이 빠지면 효율은 사고의 다른 이름이 될 뿐이다.

부산은 디지털자산거래소와 블록체인 규제자유특구를 끌어안은 도시다. 여기서 원화 토큰화 정산을 실험하되, 화면에 보이는 거래량이 아니라 보이지 않는 배관의 안전성을 기준으로 설계해야 한다. 무역 결제와 기업 간 정산이라는 B2B 레이어에서 검증된 표준이 곧 산업의 자산이 된다.

가상자산의 다음 승부처는 가격이 아니다. 기관이 마음 놓고 자금을 흘려보낼 수 있는, 신뢰할 수 있는 시장 구조다. 배관을 먼저 까는 쪽이 다음 10년의 흐름을 쥔다.

이 글이 좋았다면 눌러주세요

글쓴이

이 글이 유용했다면 공유해 주세요

원화방어선 칼럼 더 보기 →