그림 번짐 ·수묵 담채 + 미니멀 선

- 1

2026년 봄, 한 시리즈B 창업자가 보드 미팅에서 슬라이드 한 장을 띄웠다. 작년보다 매출은 30퍼센트 올랐는데 그 매출을 만드는 데 든 광고비는 두 배였다. 성장은 했다. 그런데 그 성장이 회사를 갉아먹고 있었다.

- 2

이 장면을 두고 다들 "광고 단가가 올랐다"고 말한다. 그건 증상이지 병이 아니다.

- 3

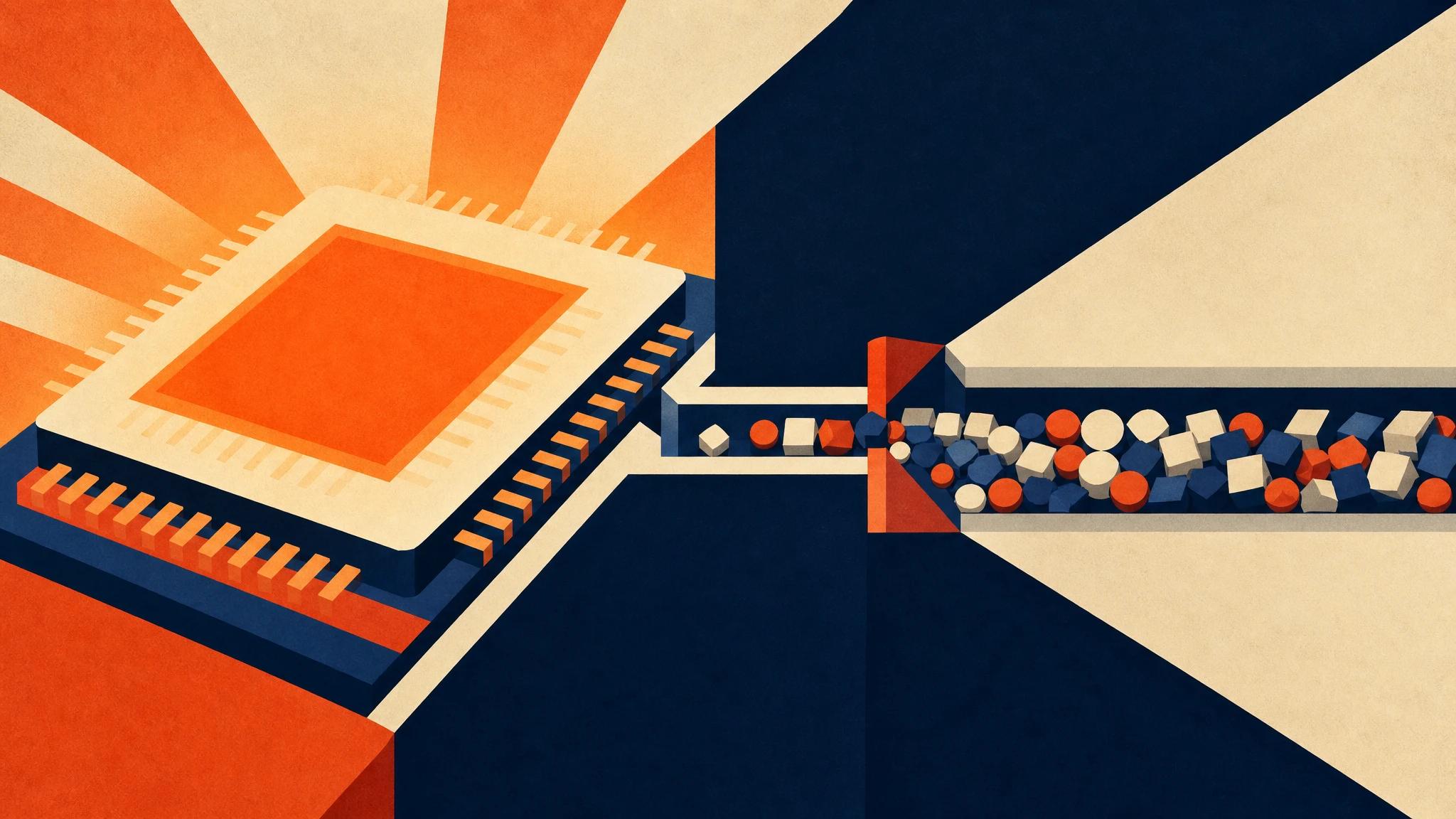

진짜 사건은 지난 10년 그로스 해킹의 엔진이었던 등식이 깨졌다는 데 있다. 돈을 넣으면 유저가 나오고, 유저가 매출이 되고, 그 매출이 다시 광고로 돌아가는 회전. 이 플라이휠이 멈췄다.

- 4

Meta와 Google의 광고 경매를 떠올려보자. 입찰가는 광고주가 정하는 게 아니다. 경매에 들어온 자본의 총량이 정한다. 2023년 이후 AI 스타트업들이 수십억 달러를 들고 같은 경매장에 들어왔다. CAC는 당신이 잘못해서 오른 게 아니라, 옆자리 OpenAI 래퍼가 토큰 태우듯 광고비를 태워서 올랐다.

- 5

여기서 빅테크 발표를 제품 뉴스로만 읽으면 신호를 놓친다. Meta가 Advantage+로 광고 타게팅을 자동화한 것은 광고주 편의 기능이 아니다. 타게팅의 통제권을 광고주 손에서 플랫폼 손으로 회수한 것이다. 누가 누구에게 노출되는지, 이제 당신은 모른다.

- 6

같은 시기 Google은 검색 결과 위에 AI 요약을 얹었다. 블로그로 트래픽을 끌어오던 콘텐츠 마케팅, 그 SEO 플레이북의 도착지가 사라진 것이다. 유저는 링크를 클릭하지 않는다. 답을 읽고 떠난다.

- 7

그래서 채널이라는 개념 자체가 흔들린다. 검색은 답변 엔진이 먹고, 소셜 피드는 추천 알고리즘이 쥐고, 광고는 자본 경매가 정한다. 스타트업이 직접 만질 수 있는 레버가 거의 남지 않았다.

- 8

AI 콘텐츠 홍수는 마지막 못이다. 누구나 하루에 블로그 200개를 찍어낸다. 공급이 무한이면 가격은 0으로 간다. 차별화 수단이던 콘텐츠가 도리어 차별화를 지운다.

- 9

그럼 무게중심은 어디로 가는가. 밖에서 안으로. 획득에서 잔존으로. 유저를 사 오는 비용을 못 줄이면, 사 온 유저가 떠나지 않게 만드는 수밖에 없다. 리텐션이 성장의 분자가 아니라 분모가 됐다.

- 10

이건 마케팅 부서의 일이 아니라 제품의 일이다. 첫날에 가치를 느끼게 하는 온보딩, 떠날 이유를 없애는 습관 루프, 친구를 불러오게 만드는 내장된 바이럴. 성장팀이 광고 계정을 끄고 제품 코드를 만지기 시작한다.

- 11

VC 자본도 이 신호를 읽었다. 2025년 이후 투자 메모를 보면 LTV/CAC 옆에 'AI 네이티브 리텐션'이라는 항목이 부쩍 늘었다. 채널을 사서 크는 회사가 아니라 제품 자체가 유통이 되는 회사. PLG라 불리던 모델이 이제 디폴트다.

- 12

반론도 있다. "리텐션 제일주의는 결국 기존 시장 재분배일 뿐인데, 신규 획득 없이 어떻게 큰 시장을 먹나." 맞는 지적이다. 다만 순서가 바뀐 것이지 획득이 사라진 건 아니다. 잔존이 검증된 제품만이 획득에 자본을 태울 자격을, 아니 효율을 갖는다. 새는 양동이에 물을 붓는 게 그로스 해킹이었다면, 양동이를 먼저 막는 게 2026년이다.

- 13

한국으로 좌표를 옮겨보자. 부산의 한 커머스 스타트업은 매출의 절반을 Meta와 네이버 광고에 쓴다. 이 회사는 이 경쟁에서 공급자도, 표준 설계자도 아니다. 순수한 고객이다. 미국 빅테크가 경매가를 올리면 부산의 마진이 깎인다. 남의 발표가 우리 원가표를 다시 쓰는 셈이다.

- 14

위치를 바꾸려면 질문을 바꿔야 한다. 광고를 더 잘 살까가 아니라, 광고가 필요 없는 제품을 만들 수 있나. 채널 의존도를 1퍼센트 낮추는 모든 결정이 곧 빅테크 의존도를 낮추는 결정이다.

- 15

관망의 비용은 이렇게 계산된다. 지금 플레이북을 바꾸지 않으면 매 분기 CAC는 옆 경매자의 펀딩 라운드 속도로 오른다. 당신이 가만히 있는 동안에도 비용 구조는 가만히 있지 않는다. 실리콘밸리의 발표는 남의 소식이 아니다. 다음 분기 당신 손익계산서의 초안이다.

이 글이 좋았다면 눌러주세요

글쓴이

이 글이 유용했다면 공유해 주세요

VALLEY 칼럼 더 보기 →