그림 조각 ·종이 콜라주 컷아웃

죽었어야 할 회사들이 분기마다 더 커진다

2024년 실리콘밸리의 결론은 단정적이었다. AI 래퍼, 그러니까 OpenAI나 앤트로픽의 모델을 호출해 앞단에 UI만 붙인 회사들은 곧 죽는다는 것이었다. 모델 제공사가 그 기능을 흡수하거나 다음 모델이 그들의 존재 이유를 지워버린다는 논리였다. 벤처캐피탈 사이에서 "thin wrapper"는 거의 욕에 가까웠다.

그런데 2026년 지금 풍경은 정반대다. 코드 생성 도구 커서(Cursor)는 모델을 직접 만들지 않고도 연 매출 수억 달러 구간에 올라섰다. 영상 편집의 디스크립트, 고객지원의 인터컴 핀(Fin), 법률 문서의 하비(Harvey)도 모두 남의 모델을 빌려 쓴다. 통념대로라면 진작 사라졌어야 할 이들이 분기마다 더 커지고 있다.

이쯤이면 통념을 의심해야 한다. 틀린 건 회사들이 아니라 가치사슬을 읽는 방향이었다.

"얇다"는 진단이 본 것과 못 본 것

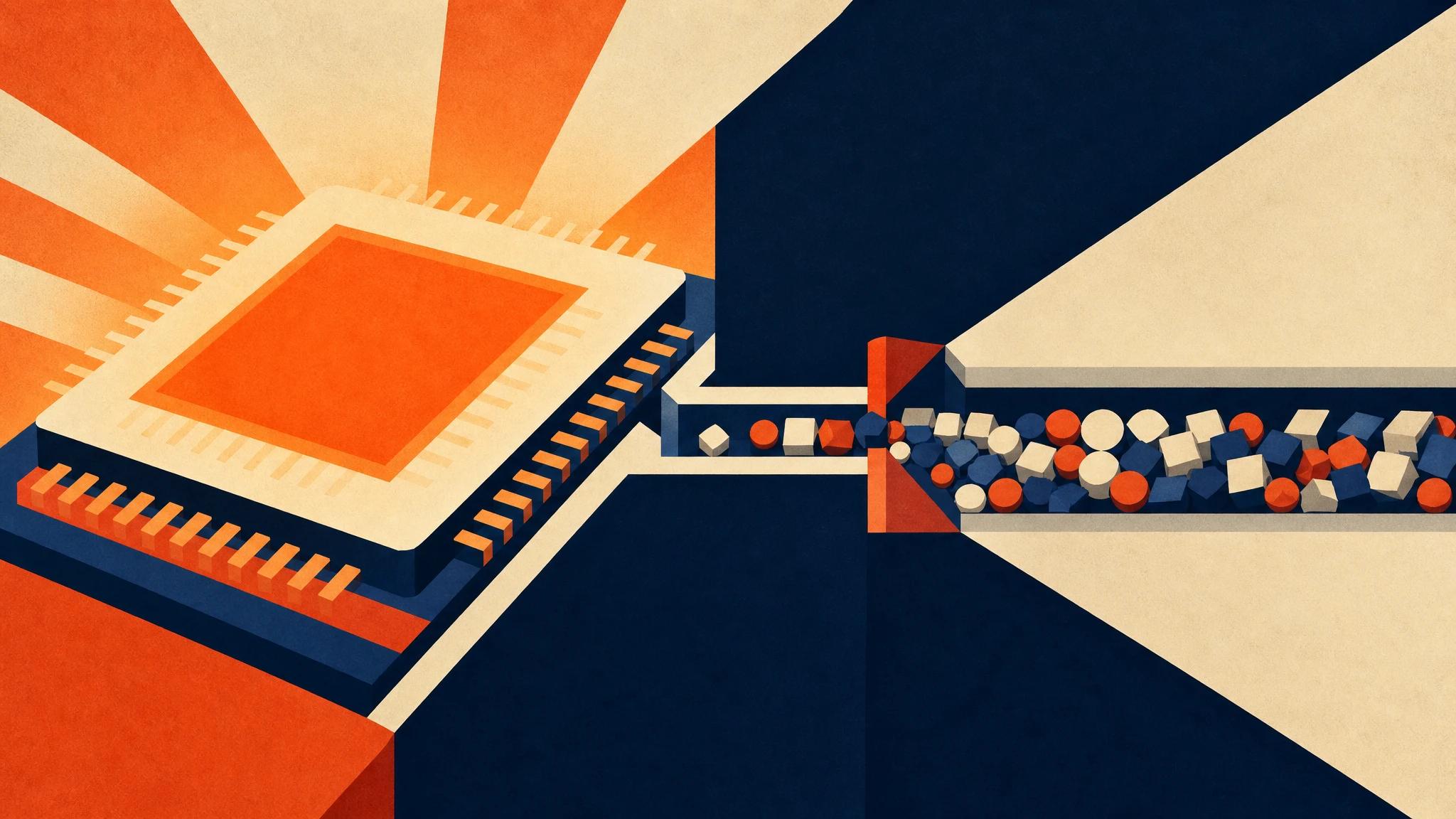

래퍼가 얇다는 비판은 한 가지를 정확히 짚었다. 모델 호출이라는 기능 자체는 복제가 쉽다. API 키 하나면 누구나 같은 GPT를 부른다. 기술적 해자는 거의 없는 셈이다.

그러나 이 진단은 더 큰 것을 놓쳤다. 사용자가 어디에서 일을 시작하는가, 그 진입점은 복제되지 않는다는 사실이다. 개발자가 코드를 짜려고 여는 창이 커서라면, 모델이 무엇이든 그 트래픽은 커서를 지나간다. 모델은 갈아끼울 수 있어도 진입점은 그렇지 않다. 사용자의 손가락이 이미 그곳에 가 있기 때문이다.

여기에 두 번째 구조가 겹친다. 워크플로 락인이다. 하비에 쌓인 법률 문서, 커서가 익힌 코드베이스 맥락, 인터컴에 누적된 상담 이력은 모델이 아니라 래퍼 쪽에 남는다. 모델사가 더 똑똑한 모델을 내놓아도, 그 데이터와 작업 맥락을 들고 갈 곳은 결국 진입점을 쥔 회사다. 얇아 보이던 표면 아래에서 데이터 중력이 쌓이고 있었던 것이다.

그래서 진짜 질문은 "기술이 얇은가"가 아니라 "마진이 어디서 생기는가"다. 모델사는 토큰당 원가 경쟁으로 내몰리고, 진입점을 쥔 쪽은 사용자 한 명당 월정액을 받는다. 토큰값은 떨어지는데 구독료는 그대로다. 그 차이가 고스란히 래퍼의 마진이 된다. 모델이 싸질수록 진입점의 수익성은 오히려 좋아지는 비대칭이다.

반론도 있다. 모델사가 직접 진입점을 만들면 되지 않느냐는 것이다. 실제로 OpenAI는 챗GPT 안으로 코딩과 검색을 끌어들이고 있다. 하지만 모델사가 모든 수직 영역의 워크플로를 다 가질 수는 없다. 법률, 의료, 영상, 반도체 설계는 저마다 다른 데이터 권한과 규제, 업무 관습을 요구한다. 모델사는 수평 플랫폼을 지키느라 바쁘고, 수직 진입점은 너무 많은 데다 잘게 쪼개져 있다. 빅테크가 못 먹는 틈이라기보다, 먹을 이유가 적은 틈이 래퍼의 영토다.

자본은 모델에서 진입점으로 이동하는 중

돈의 흐름이 이 재배치를 보여준다. 2023년 벤처 자본은 파운데이션 모델로 쏠렸고, 수십억 달러가 모델 학습에 들어갔다. 2025년부터 무게중심이 옮겨갔다. 모델 학습은 자본 집약도가 너무 높아 빅테크 몇 곳의 게임이 됐고, 마이크로소프트와 구글, 아마존, 엔비디아가 사실상 인프라 레이어를 과점했다.

그래서 벤처 자본은 더 위층, 애플리케이션과 진입점 레이어로 흐른다. 모델은 코모디티가 되고, 그 위에서 누가 사용자를 붙잡느냐가 새 전장이 됐다. 인프라 장악은 끝난 게임이고, 진입점 장악은 이제 막 시작된 게임이다. 자본은 이긴 게임이 아니라 시작된 게임에 베팅한다.

이 구도를 한 문장으로 줄이면 이렇다. 인프라는 빅테크가, 진입점은 스타트업이 가져가고, 그 사이의 모델 레이어는 가격 전쟁에 마진이 얇아진다. 가치사슬의 양 끝이 가운데를 짓누르는 모양새다.

한국 기업은 어느 레이어에 서 있나

이 지점에서 부산과 서울의 좌표를 찍어봐야 한다. 한국 기업 대부분은 지금 이 사슬에서 모델 레이어를 욕심내거나, 인프라의 고객 자리에 머물러 있다.

네이버와 카카오는 자체 모델을 만들지만, 글로벌 토큰 가격 전쟁의 한복판에 있다. 더 위험한 건 수많은 한국 SaaS 기업들이 "우리도 AI를 붙였다"며 챗봇 하나 얹는 데 그치는 경우다. 이건 진입점을 소유한 게 아니라 남의 진입점에 기능 하나를 빌려준 것이다. 사용자가 일을 시작하는 창은 여전히 외산 도구다.

질문을 다시 던져보자. 한국 기업은 이 경쟁에서 공급자인가, 고객인가, 표준 설계자인가. 반도체와 디스플레이에서는 공급자다. 그건 강하다. 하지만 소프트웨어 진입점에서는 대체로 고객이다. 외산 모델을 사서, 외산 개발 도구로 짜서, 외산 클라우드에 올린다. 사슬에서 마진이 나는 구간에 한국 소프트웨어 회사의 자리는 비어 있다.

기회는 통념이 못 본 바로 그 자리에 있다. 모델이 아니라 특정 산업의 진입점을, 한국어와 한국 규제, 한국 업무 관습에 맞춰 소유하는 것이다. 한국 의료, 한국 법률, 한국 제조 현장의 워크플로는 외산 빅테크가 먹을 이유가 적은 수직 틈이다. 그곳에서 데이터 중력을 쌓아두면, 모델이 무엇으로 바뀌든 트래픽은 그 진입점을 지나간다.

실리콘밸리가 진입점 레이어로 자본을 옮기는 동안 관망하는 비용은 단순한 기회 손실이 아니다. 진입점을 외산이 먼저 점유하면, 한국 기업의 다음 원가 구조는 그들이 정한 구독료에 묶인다. 토큰값이 떨어져도 우리가 내는 돈은 줄지 않는다. 그 차액은 진입점을 쥔 자의 마진으로 영원히 흘러간다. 래퍼가 안 망한 이유를 남의 이야기로 읽는 순간, 우리는 이미 그 사슬의 고객 자리에 앉아 있는 셈이다.

이 글이 좋았다면 눌러주세요

글쓴이

이 글이 유용했다면 공유해 주세요

VALLEY 칼럼 더 보기 →