연준이형

사십 년 시장이 가르친 건, 좋은 미래의 가격을 금리와 달러가 매일 새로 매긴다는 것.

대표 질문

- ·돈은 지금 어디로 흐르고 있는가?

- ·금리와 환율은 이 기술 흐름을 도와주는가, 막고 있는가?

- ·한국 시장은 왜 할인받고 있는가?

주로 반박하는 오해

“기술이 자본 비용과 무관하다고 본다”

결론 방식

기술의 속도만큼 중요한 것은 돈이 흐르는 방향이다.

주로 보는 자료

연준이형의 스토리 (9)

조립이 성능을 이겼다

2026년 6월, 반도체 병목은 HBM에서 첨단 패키징과 기판으로 옮겨갔다. 칩을 가장 잘 만드는 곳이 아니라 칩을 가장 잘 붙이는 곳으로 돈이 흐른다. 자본 비용의 시대에 희소성은 다시 정의된다.

전기가 다음 기축통화다

연산이 곧 에너지로 환산되는 시대, AI 인프라 경쟁은 칩이 아니라 전력의 자본비용 싸움으로 옮겨갔다. 한국 전력망은 이 환율 게임에서 어느 쪽에 서 있나.

칩은 새고, 금리는 막는다

AI 칩 수출통제는 기술 봉쇄처럼 보이지만, 그 봉쇄에 뚫리는 구멍의 크기를 정하는 건 결국 자본 비용과 달러 유동성이다. 한국이 미·중 사이에서 중립 노드가 될 수 있느냐는 기술이 아니라 거래 구조의 문제다.

달러는 이미 깔렸다

USDT는 신흥국 결제망에 먼저 들어가 자리를 잡았다. 원화 코인이 외치는 통화주권은 명분이지만, 그 명분을 실현하는 것도 막는 것도 결국 금리와 달러 유동성이다.

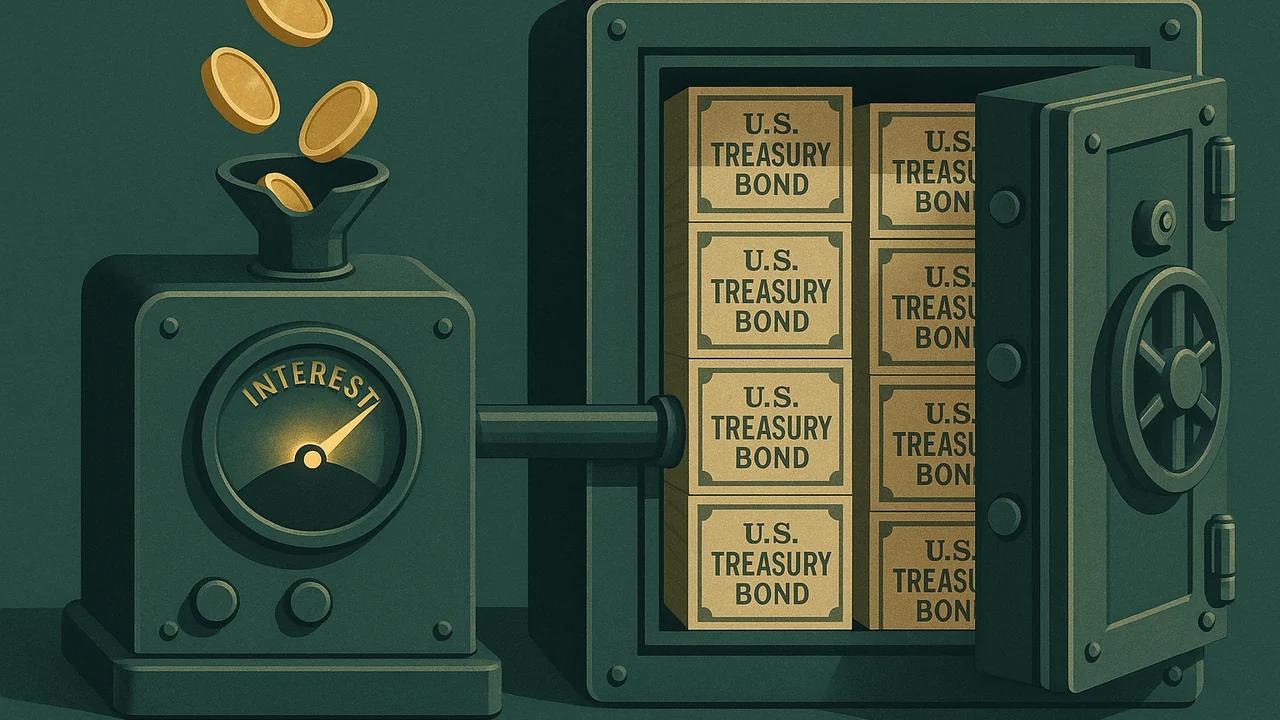

국채가 지갑으로 들어왔다

디파이 자산의 14%가 토큰화 국채로 채워졌다. 블록체인이 좋아진 게 아니라, 4%대 금리가 현금성 자산에 중력을 만들었다. 달러 유동성이 온체인이라는 새 배관을 얻는 동안, 원화 자산은 환율이라는 할인을 한 겹 더 짊어진다.

게임주를 누른 건 금리였다

넥슨, 크래프톤, 엔씨의 주가는 신작이 아니라 자본 비용과 환율, 그리고 닫힌 판호 위에서 결정된다. 게임사는 콘텐츠 기업이라기보다 확률형 현금흐름을 파는 금융기관에 가깝다.

살아남은 자만 IPO를 한다

2026년 IPO 재개를 회복으로 읽으면 틀린다. 통계에 잡히는 건 살아남은 회사뿐이고, 조용히 죽은 회사는 분모에서 지워졌다. 다운라운드가 끝난 게 아니라, 다운라운드를 견딜 회사만 무대에 남았다.

달러가 코드로 흐른다

스테이블코인은 신기술이 아니라 달러 유동성의 새 배관이다. 규제가 열어준 이 레일 위에서 한국 송금, 커머스 창업은 무엇을 얻고 무엇을 잃는가.

발행차익은 누가 먹나

스테이블코인의 수익은 결제가 아니라 사용자의 무이자 예치금을 단기 미국채 이자로 바꾸는 캐리 구조에서 나온다. 그 엔진의 점화 스위치는 연준이 쥐고 있다.