그림 각잡이 ·기하학 플랫 벡터

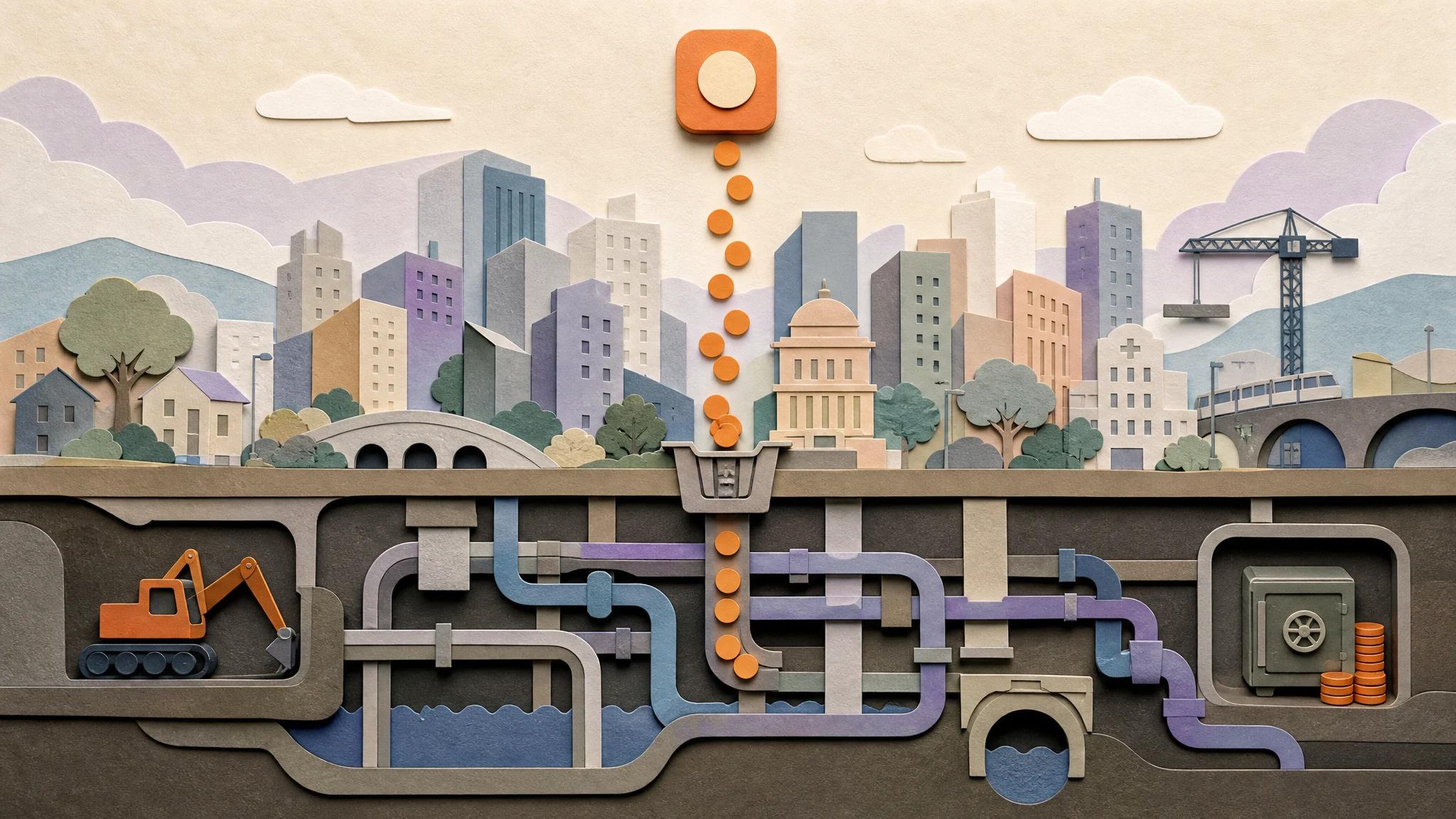

국채가 지갑으로 들어왔다

뉴스보다 먼저 돈의 위치를 보자. DeFi에 묶인 자산 중 토큰화 국채와 사모신용의 비중이 14%를 넘겼다. 1년 전만 해도 한 자릿수였다. 이 숫자가 흥미로운 건 기술이 새로워서가 아니라, 거기 들어온 돈의 성격이 달라졌기 때문이다.

초기 DeFi의 14%는 변동성 코인을 담보로 코인을 빌리는 자기참조적 유동성이었다. 지금 그 자리를 채우는 건 미국 재무부가 발행한 단기 국채의 수익률, 그리고 사모 대출의 이자다. 블랙록의 BUIDL, 프랭클린 템플턴의 온체인 머니마켓 펀드, 옹도(Ondo) 같은 발행자가 토큰 안에 담은 것은 연 4%대의 국채 이자다. 코인 가격이 오르길 기다리는 돈이 아니라 금리를 받으러 온 돈이다.

이건 기술 채택의 이야기가 아니라 자본 재배치의 이야기다.

4%가 만든 중력

왜 하필 지금일까. 답은 연방준비제도의 정책금리에 있다. 제로금리 시절 온체인의 무위험 수익은 0이었고, 사람들은 변동성으로 수익을 만들었다. 그래서 디파이의 두 자릿수 이자가 매력적이었다. 그런데 정책금리가 4%대에 머무는 세계에서는 무위험 국채 자체가 경쟁력 있는 수익원이 된다. 토큰화 국채는 그 4%를 24시간 굴러가는 지갑 안으로 옮겨놓은 도구다.

자본 비용이 모든 것을 결정한다는 명제는 여기서도 작동한다. 금리가 높으면 미래 현금흐름을 약속하는 자산은 할인당한다. 성장주가 그렇고, 수익이 먼 미래에 있는 코인은 더 그렇다. 반대로 지금 당장 4%를 주는 자산은 프리미엄을 받는다. 토큰화 국채로 자금이 몰리는 건 블록체인이 좋아져서가 아니라, 높은 금리가 현금성 자산에 중력을 부여했기 때문이다.

기술이 자본 비용과 무관하다고 보는 시각도 있다. 블록체인은 24시간 결제되고 국경이 없으니 금리 사이클을 초월한다는 것이다. 정반대다. 토큰화 국채가 담는 가치의 100%가 금리다. 연준이 금리를 내리면 이 토큰들의 수익률도 같이 내려가고, 온체인으로 흘러온 자금의 명분도 약해진다. 기술은 그릇을 바꿨을 뿐, 그릇에 담긴 액체의 온도는 워싱턴이 정한다.

달러가 새 배관을 얻는 일

여기에 규제가 합류했다. 미국 증권거래위원회(SEC)는 폴 앳킨스 위원장 체제에서 토큰화 증권을 위한 혁신 면제(Innovation Exemption)를 추진하고 있다. 완전 등록 없이 12~36개월 동안 토큰화 증권을 발행하고 거래하게 허용하는 규제 샌드박스다. 더 결정적인 신호는 미국 예탁결제기구 DTCC가 2026년 7월부터 토큰화 증권의 실거래 결제를 시작한다는 점이다. 실험실의 물건이 아니라 결제 인프라의 일부가 된다는 뜻이다.

이 조합을 거시의 언어로 옮기면 이렇다. 세계에서 가장 깊은 유동성을 가진 미국 국채 시장이 온체인이라는 새 배관을 얻고 있다. 달러 유동성은 늘 가장 안전하고 가장 수익 나는 곳으로 흐른다. 지금 그 통로 하나가 더해지는 중이고, 통로 끝에는 변동성 코인이 아니라 미국 정부의 신용이 놓여 있다. 스테이블코인이 달러 현금을 온체인으로 옮긴 1막이었다면, 토큰화 국채는 달러 금리를 옮기는 2막이다.

문제는 이 흐름이 철저히 달러 자산 중심이라는 데 있다. 글로벌 자금이 온체인으로 이동할 때 그 돈이 향하는 곳은 미국 국채와 미국 사모신용이다. 토큰화는 달러 자산의 접근성을 전 세계로 넓히는 동시에, 비달러 자산을 상대적으로 더 소외시킨다.

한국은 어느 칸에 서 있나

부산에서 이 흐름을 보면 질문은 하나다. 한국 시장은 왜 할인받는가.

원화는 기축통화가 아니다. 토큰화 국채가 끌어들이는 자금은 달러 금리를 좇는 돈이고, 원화 자산은 환율 위험을 한 겹 더 얹어야 한다. 외국 자본 입장에서 한국 자산은 원화가 약해지면 수익이 깎이는 구조다. 토큰화로 결제가 빨라져도 이 환율 할인은 사라지지 않는다. 기술은 마찰을 줄이지만 통화의 서열은 바꾸지 못한다.

그래서 한국의 기회는 달러 토큰화 국채를 따라 만드는 데 있지 않다. 그 경쟁에서 한국은 구조적으로 늦고 할인당한다. 오히려 원화 단기금융자산, 회사채, 부동산 기반 자산을 국내 결제망 위에서 토큰화해 내부 자금 순환의 비용을 낮추는 쪽이 현실적이다. 글로벌 달러 풀과 경쟁하는 게임이 아니라, 국내 유동성의 배관을 정비하는 게임이다. 한국거래소와 금융당국이 토큰증권(STO) 제도를 깔아온 이유도 거기에 가깝다.

위험은 반대 방향에서 온다. 연준이 금리를 빠르게 내리는 국면이 오면 온체인 국채의 수익률 매력은 식고, 자금은 다시 위험자산으로 회전한다. 그 회전의 수혜는 또 달러 성장자산이 먼저 가져간다. 원화 자산은 이번에도 한 박자 늦게, 한 겹 할인된 채로 줄을 선다.

결론

토큰화 국채가 디파이 자산의 14%를 넘긴 사건은 블록체인의 승리가 아니다. 4%대 금리가 만든 중력이 자본을 현금성 자산으로 끌어당겼고, 그 자본이 마침 온체인이라는 새 통로를 발견한 것이다. 기술은 통로를 깔았고, 방향은 금리가 정했다.

돈이 어디로 흐르는지 보면 다음 국면이 보인다. 지금 그 돈은 달러 금리를 향해, 미국 결제 인프라가 인증하는 통로를 따라 흐른다. 기술의 속도에 감탄하기 전에 물어야 한다. 이 통로의 끝은 누구의 신용이고, 누구의 통화인가. 그 답이 한국 자산의 할인율을 정한다.

출처: [SEC to propose tokenized stock framework (CoinDesk)](https://www.coindesk.com/policy/2026/05/18/sec-to-propose-tokenized-stock-framework-as-wall-street-efforts-deepen-bloomberg), [SEC Prepares Tokenized Stock Rules as Onchain Market Tops $1.4 Billion (BeInCrypto)](https://beincrypto.com/sec-tokenized-stocks-innovation-exemption-framework/), [SEC Readies Tokenized Stock Innovation Exemption (Unchained)](https://unchainedcrypto.com/sec-readies-tokenized-stock-innovation-exemption-that-could-reshape-blockchain-equity-trading/)

이 글이 좋았다면 눌러주세요

글쓴이

이 글이 유용했다면 공유해 주세요

연준이형 칼럼 더 보기 →