그림 숯 ·목탄·연필 스케치 + 워시

분기 실적이 아니라 회계 정책을 봐야 했다

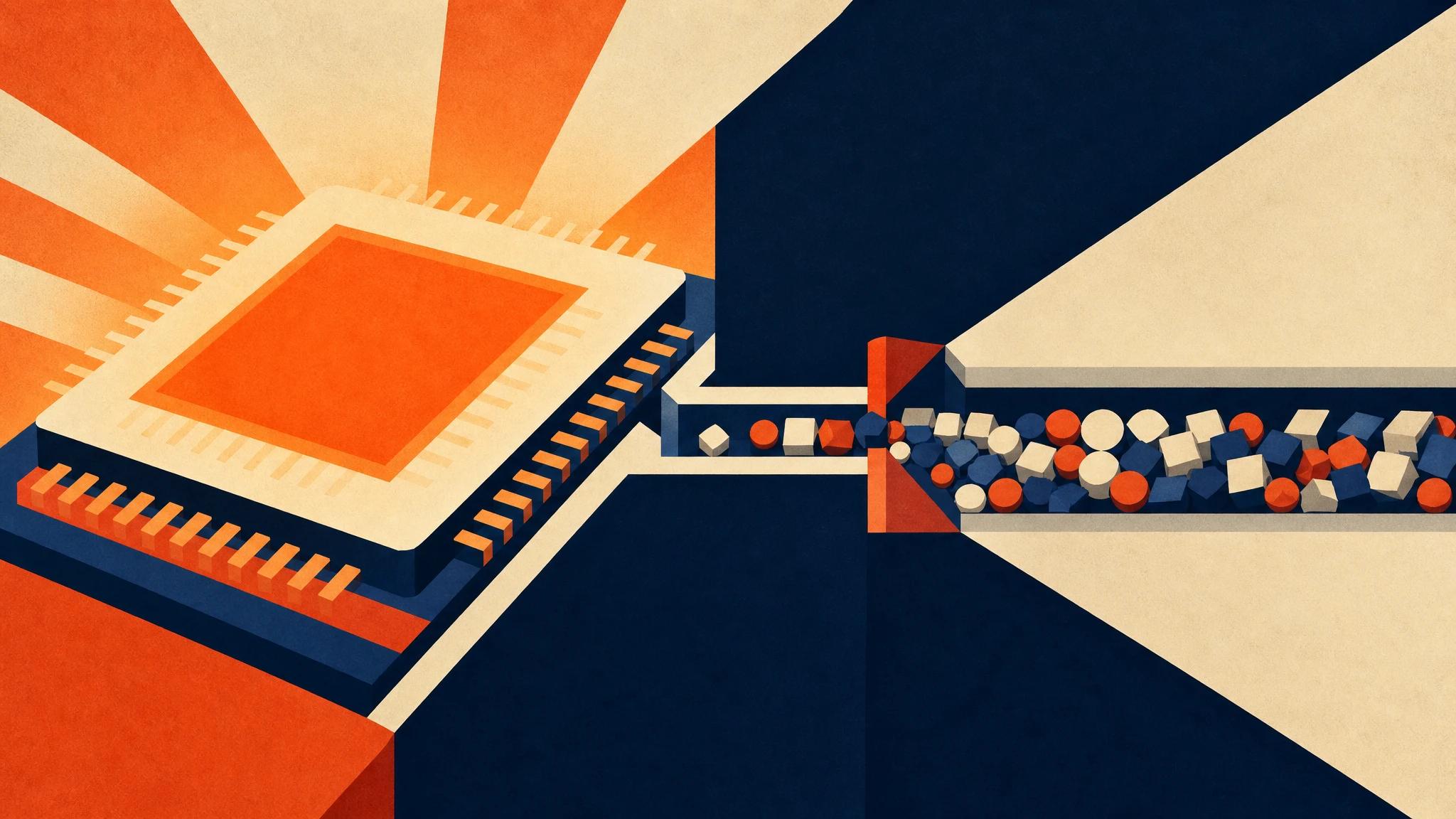

마이크로소프트, 알파벳, 메타, 아마존이 2026년 들어 내놓은 분기 설명은 똑같은 문장을 반복했다. 자본지출을 또 올린다, 데이터센터를 더 짓는다. 시장은 매번 두 갈래로 갈렸다. 거품이거나, 미래에 대한 베팅이거나.

둘 다 핵심을 비킨다. 빅테크가 GPU 수십만 장을 사고 전력을 장기로 묶을 때 진짜로 벌어지는 일은 베팅이 아니라 회계다. 현금이 한 번에 나가고, 비용은 자산으로 잡혀 여러 해에 걸쳐 손익계산서로 흘러내린다. 그래서 봐야 할 건 발표의 톤이 아니라 감가상각 연수, 전력 계약의 만기, 그리고 GPU가 실제로 몇 년을 버티느냐다. 이 세 숫자가 청구서가 언제 어느 분기에 꽂히는지를 결정한다.

거품이냐는 질문은 그래서 게으르다. 거품은 터지거나 안 터지거나 둘 중 하나라는 인상을 준다. 비용 귀착은 다르다. 이미 진행 중이고, 다만 아직 손익으로 인식되지 않았을 뿐이다.

빅테크는 감가상각 연수로 시간을 사고 있다

핵심 트릭은 단순하다. 같은 서버를 4년에 나눠 비용으로 털면 분기 비용이 크고, 6년으로 늘리면 분기 비용이 작아진다. 지난 몇 년간 미국 빅테크들이 서버 내용연수를 늘려 잡은 건 공개된 사실이다. 그 결과 같은 투자라도 분기 이익이 더 좋아 보였다.

문제는 엔비디아가 1년에서 2년 주기로 새 칩을 던진다는 점이다. 회계장부는 6년을 버틴다고 적었는데 현장에서는 2년 만에 구형이 되는 칩이 있다. 이 격차는 어딘가에서 정산된다. 구형 GPU의 전력당 성능이 신형에 밀리는 순간, 장부가는 멀쩡한데 시장가는 무너지는 자산이 쌓인다. 감가상각을 길게 잡아 미뤄둔 비용이 한꺼번에 손상차손으로 돌아올 수 있다.

전력은 더 단단한 고정비다. 데이터센터 전력은 장기 계약으로 묶인다. 가동률이 떨어져도 계약 전력 요금은 나간다. AI 수요가 예상만큼 안 차면 GPU는 놀아도 전기료 청구서는 매달 정확히 도착한다. 빅테크가 두려워하는 건 칩값이 아니라 이 전력 계약의 경직성이다.

여기서 경쟁 구도가 보인다. 오픈AI와 앤스로픽 같은 모델 회사는 추론 단가를 낮춰야 살고, MS와 구글과 아마존은 그 추론을 자기 클라우드에 묶어 마진을 회수해야 한다. 모델 레이어는 가격 전쟁 중이고 인프라 레이어는 고정비 회수 중이다. 강한 반론도 있다. 수요가 계속 폭증하면 고정비는 매출에 묻혀 문제가 안 된다는 것이다. 맞는 말이지만, 그건 추론 수요가 capex 곡선과 같은 기울기로 오를 때만 성립한다. 두 곡선의 시차가 곧 손실의 크기다.

자본은 매출 회사에서 고정비 회사로 이동했다

VC 자금과 빅테크 현금이 지금 어디로 가는지 보면 레이어 장악의 의도가 드러난다. 돈은 앱이 아니라 그 밑의 인프라로 내려갔다. 전력, 부지, 냉각, 칩, 광케이블. 한때 소프트웨어 회사였던 기업들이 부동산과 에너지 회사의 비용 구조를 갖기 시작했다.

소프트웨어는 한계비용이 0에 수렴해서 매력적이었다. AI 인프라는 정반대다. 전기를 태우고 칩이 닳는다. 빅테크가 이 무거운 레이어를 직접 떠안는 이유는 단 하나, 그 아래를 잡아야 위의 모든 추론 트래픽이 자기 관문을 지나기 때문이다. 인프라 장악은 비용이 아니라 통행료 설계다. 감가상각과 전력 계약은 그 통행소를 짓는 데 든 빚이고, 빚은 분기마다 갚는다.

한국은 공급자도 고객도 아닌, 청구서 수령인이다

그래서 한국 기업은 이 경쟁에서 공급자인가 고객인가 표준 설계자인가. 솔직히 셋 다 아니다. 대부분은 청구서 수령인이다.

네이버와 카카오의 클라우드, 통신 3사의 데이터센터는 미국과 같은 회계 구조를 쓴다. GPU를 사고 자산으로 잡고 감가상각을 돌린다. 차이는 규모와 시차다. 미국 빅테크가 6년으로 늘려 잡은 감가상각의 위험은 신형 칩이 나올 때마다 누적되는데, 한국 사업자는 그 신형 칩을 더 비싼 값에 더 늦게 들여온다. 손상 위험은 같은 방향이고 협상력은 더 약하다.

전력은 한국에서 더 날카롭다. 수도권 데이터센터 전력 확보가 이미 병목이고, 한전 요금은 정책 변수다. 미국식 장기 저가 전력 계약을 흉내 내기 어려운 좌표에서, 부산을 비롯한 비수도권이 전력과 부지를 들고 협상 테이블에 앉을 여지가 생긴다. 이건 입지 마케팅이 아니라 고정비 경쟁이다. 전력 단가와 계약 구조를 설계할 수 있는 지역이 곧 다음 데이터센터의 손익을 설계한다.

청구서의 도착 시점은 이렇게 추정된다. GPU를 대량 도입한 사업자는 도입 후 2~3년 차 분기부터 감가상각이 본격적으로 손익을 누른다. 전력 계약은 가동률과 무관하게 매 분기 꼬박 나간다. 수요가 그 사이를 메우지 못하면 손상차손은 특정 분기에 몰려서 터진다. 거품이 터지는 게 아니라 미뤄둔 비용이 인식되는 것이다.

관망의 비용은 분명하다. 실리콘밸리의 capex 발표를 남의 제품 뉴스로 흘려보낸 한국 사업자는, 자기 감가상각 연수와 전력 계약 만기가 어느 분기에 겹치는지도 모른 채 그 분기를 맞는다. 반대로 지금 자기 장부의 GPU 수명과 전력 계약을 미국 빅테크의 회계 정책에 비춰 다시 계산하는 기업은, 청구서가 오기 전에 가격과 가동률을 조정할 시간을 번다. 실리콘밸리의 뉴스는 남의 이야기가 아니다. 한국 기업의 다음 분기 원가 구조를 미리 적어둔 청구서다.

이 글이 좋았다면 눌러주세요

글쓴이

이 글이 유용했다면 공유해 주세요

VALLEY 칼럼 더 보기 →